ITパスポート試験 用語辞典

プリペイド(前払い)型電子マネーは、EdyやSuicaなどがある。ネットワーク型電子マネーは、インターネット決済専用で、オンラインショップやオンラインゲームの支払いに使用する。仮想マネーとも呼ばれる。ネットワーク型電子マネーのサービスとして、BitCashやWebMoneyなどがある。

- 分野:

- ストラテジ系 » ビジネスインダストリ » e-ビジネス

- 重要度:

(Wikipedia 電子マネーより)

電子マネー(でんしマネー、electronic money)とは、情報通信技術を活用した、企業により提供される電子決済サービスのことである。法的に位置づけられた通貨など、いわゆる貨幣そのものではない。

概要

電子マネーは、貨幣経済が実質的に貨幣という物品によってやり取りされていた所を、電子的なデータ(および通信→データ通信)によって決済する手法である。その意味では電子的な電信で実質市場経済が動いている状態も一種の貨幣の電子マネー化といえるが、一般に電子マネーという場合は、この決済手段を末端の小売レベルにまで推し進めた状態を指す。

電子マネー決済の実現方式には幾つかの方法があり、主なものを次に挙げる。

- オンライン方式

- 金融機関、クレジットカード会社または電子マネーのサービス会社のホストコンピュータと、小売店等の決済用端末をオンラインで接続し決済を行う方式。これはクレジットカード等と相似するため、既存インフラを参考にし、または流用しやすいメリットがある。

- オフライン方式

- 金銭価値を電子化(情報機器や記憶媒体に置き換えること)して磁気カードやICカードなどに収納し、小売店等の決済端末によりオフライン決済を行う方式。セキュリティの面から、非接触型ICカードによるものが殆どである。

- 仮想通貨方式

- コンピュータネットワーク間の取引だけで仮想ンとして利用する方式。特にサービス会社のインターネット上のサーバーと、利用者のパソコンとの間で、ID/パスワード、または秘密の符丁により管理された電子マネーをやり取りするものが主流。「ビットコイン」においては、政府が付与する信用につき法的な取扱いが問題視されている。

2010年現在、さまざまな方式の電子マネーが実用化されているが、その多くは互換性が乏しく、電子的な「商品券」として機能しているに過ぎない。企業間のシェア争い・顧客の囲い込み戦略、コンピュータセキュリティ上の問題から、他社間を横断する電子マネーの流通には消極的であるとされる。各々の電子マネーサービスは、それぞれのサービスに対応した決済の場(所定の小売店やウェブサイト)でのみ利用される。

電子マネーの使用は、紙幣と硬貨の使用によるわずらわしさ(釣り銭のやり取りなど)から買い物客や店員を解放し、決済の迅速化・確実性の向上が期待できる。さらに、プリペイドカードやキャッシュカードと連携、携帯機器を利用したシステムの運用によって、家計を一元管理することも可能となってきている。ネットでの支払い手段としても使用でき、紙幣・硬貨をひったくる犯罪の減少も期待できる。さらに認証手段の導入により、紛失時の経済的損失の防止も可能である。FeliCaで展開されているように電子マネー機能を提供する機器に相乗りする形でイントサービスなどの他のサービス形態が提供されることもあり、応用分野も期待される。

既存の店舗などが、電子マネーの新規性を活用し販促ツールとして導入する場合もある。ビットワレットやNTTカードソリューションが企業向けの販促ソリューションとして電子マネーを活用している。Quoカードや図書カードに比べ普及は進んでいないが、発送コストやユーザ管理が容易なため、徐々にではあるが活用が進んでいる。

成り立ちから普及まで

従来から、銀行振り込みやクレジットカードによる決済システムはオンライン化が進められてきており、電子的な決済手段というものがなかったわけではない。しかし、1980年代前半に構想があり、1990年代後半から一般消費者でも利用できるようになってきた電子マネーは、これらとは異なり、インターネット経由の決済に特化したもの、またICカードなどの技術により従来の決済方法の欠点を解消して利便性を高めたものとして特長がある。

電子マネー以前の決済手段としては、

- クレジットカードは小売店で使用できるものの、百貨店や大型スーパーなど一部に限られ、使用時に署名も必要であるなど煩雑だった。また、インターネットショッピングではカード番号をネットワーク越しに販売業者に渡す必要があり、盗聴されたり販売業者によって不正使用されたりする危険性がある。

- 振り込みは、口座番号のみで不正使用される恐れは少ないものの、小売店では使用できない上、売買の際に振り込み確認の段階が必要でより煩雑。

などの欠点があった。

仮想マネーとしての電子マネー

ネット通販での仮想マネー的な決済方法手段として1990年代後半より導入がみられた。実店舗や自販機では使えないが、手軽さやプラットフォームを問わない融通性の面で都合が良く、2010年現在もインターネット上で電子マネー決済の主流は、これら仮想マネーサービスである。

主なものとしてWebMoney(株式会社ウェブマネー)、BitCash(ビットキャッシュ株式会社)など。

非接触型決済による電子マネー

2000年代前半よりICカード、特に非接触型のICカード技術を用いた実店舗、自販機、ネット通販のいずれでも使える決済手段が新登場し、Edy(現:楽天Edy)、Suicaに加えて2007年にPASMO、WAON、nanaco(基本的に、これらの基礎技術は共通するFelicaであり、おサイフケータイ等はPASMO等の一部を除いては、アプリを利用する事で設定切換え利用が可能となっている)が加わったことをきっかけに、2000年代後半から急激に流通し始めている。これも(新たな種類の)電子マネーと呼ばれるようになっている。おサイフケータイやFeliCaリーダー付きパソコンの普及で、前述の仮想マネーの機能を包含して、ネット通販でも使われるようになってきている。

具体的には、ICカード(実質的には一種のiCタグなので、形状はカード型に限らずおサイフケータイを初め小型キーホルダーやリストバンド状なども存在)を利用して暗号技術を駆使することで、貨幣価値の捏造・偽造、複製、窃盗を防止している。決済手段としては非接触型決済の分類に入る。

これらは、従来の決済手段の欠点を解消して利便性を高めたもの、ネット上でも日常でも硬貨入れ代わりに使用できるような決済手段、すなわち貨幣価値の移動を消費者側から提供者側へ「その場で」「簡便な操作で」「電子的」完結することを目指したものである。

技術

「様々な店舗で利用できる」ような汎用性の高い電子マネーを発行する事業者となるには、小売店にまで行き届いたインフラの構築が必要となる。情報を記録するサーバや利用者が支払いに利用するインターフェースの普及などへの膨大な設備投資が必要で、これら決済システムの導入が普及の前提となるため、参入のハードルは高い。

電子マネーの実体は単純な電子的な媒体に記録された情報(→電子媒体)でしかないため、特に「貨幣との置き換え」を目指す電子マネーでは磁気カードと比較して偽造難易度が高く、複製や悪用の防止技術を組み込みやすいICカードが採用される傾向が見られる。こと非接触ICカードと移動通信体(携帯型の通信機器)を組み合わせることで決済やチャージ(銀行口座から電子マネーに金銭を振り分けること)する点などでも利便性がよく、携帯電話端末に内蔵されたサービスも見られる。日本ではソニーによるFeliCa技術を採用する電子マネーも一般に広く利用されている。ただ、これら電子媒体のデータを抜き取って複製・悪用するスキミングの懸念は拭えないなどの課題もあり、被害を防ぐ側と金銭データを狙う側のいたちごっこの関係は支払と決済の電子化の過程で黎明期から常に付きまとう問題である。また使用に対してパスワード機能の設定が出来ない場合が殆どのポストペイ型以外のものについては、紛失盗用については無防備であり、残高のリスクは現金と同等、オートチャージ設定をされたものについてはそれ以上に考える必要があろう。

その一方、インターネット上にある電子商店街やオンラインゲームの支払いなど、インターネット上でのみのサービスを目的とした仮想マネーと呼ばれるものでは、認証手段の導入・運用などセキュリティ技術的な課題はあるものの、実体のあるインターフェイスの普及などは必要なく、要は決済データを管理し利用者の財布となる出納用のサーバ運営や認証手段があればサービスの提供が可能であるため、貨幣との置き換えを目指す電子マネーほど普及のハードルは高くなく、金銭の徴収手段といった点での仕組み作りが普及の鍵となる。このためコンビニエンスストアで使い捨ての形となるパスワードの記載された(印刷媒体に過ぎない)カードを販売するサービスも登場している。ただ、こちらは2006年6月に、ネットキャッシュでこのパスワードを辞書攻撃的に類推され、残額データが一部店舗からの販売前にも盗まれるなどの事件もおきており、それら不正アクセスなどトラブルの防止が課題となっている。こちらはフィッシング詐欺やファーミングといった事件でも狙われやすい傾向も見られる。

現在のコンビニエンスストアでは再びカードタイプでの仮想マネー型電子マネーの販売が行われるようになったが、裏のバーコードをPOSレジに通し、正当な支払いが行われるまでカードの残高が有効にならない「POSA(Point Of Sales Activation)方式」が導入されており、コンビニ強盗などでカード類を盗まれたとしても、カードが有効化されていないために利用できないようになっている。

実装例

日本

ICチップ型

日本では、ソニーの非接触型ICカード通信技術・FeliCaを採用したものが多い。FeliCaを使用していることから物理的な互換性はあるが、システムの互換性は図られていない事が多い。以下には、代表的なものを記す。

プリペイド(前払い)式

- おサイフケータイにも対応

- 楽天Edy(楽天Edy株式会社)

- Suica(東日本旅客鉄道株式会社)※おサイフケータイ版は「モバイルSuica」の名称で提供。Kitaca・PASMO・TOICA・manaca・ICOCA・SUGOCA・nimoca・はやかけんと相互利用可能。後述のPiTaPaとは交通利用のみ相互利用可・* WAON(イオン銀行株式会社)

- nanaco(株式会社セブン・カードサービス)※カード型nanacoはQUICPayにも対応

- ICい~カード(伊予鉄道株式会社)※docomo端末のみ

- カード型のみ

- ;2013年3月23日から枠内でSuicaを含めた完全相互利用サービスを開始したもの

- :いずれも一部除く。後述のPiTaPaとは交通利用のみ相互利用可能。

- :* Kitaca(北海道旅客鉄道株式会社)

- :* PASMO(株式会社パスモ)

- :* TOICA(東海旅客鉄道株式会社)

- :* manaca(株式会社名古屋交通開発機構・株式会社エムアイシー)

- :* ICOCA(西日本旅客鉄道株式会社)

- :* SUGOCA(九州旅客鉄道株式会社)

- :* nimoca(株式会社ニモカ)・めじろんnimoca(大分ICカード開発株式会社)

- :* はやかけん(福岡市交通局)

- ;その他

- :* SAPICA(札幌総合情報センター株式会社)※2013年6月から導入交通機関内で交通利用のみ前項カードの利用が可能に。逆は以後も不可

- :* IruCa(高松琴平電気鉄道株式会社)

- :* Pidel(社団法人日本たばこ協会)※通信技術にMIFAREを使用。taspoに搭載。2015年2月25日サービス終了予定。2014年4月1日よりチャージ不可

ポストペイ(後払い)式

- おサイフケータイにも対応

- iD(株式会社エヌ・ティ・ティ・ドコモ)

- QUICPay(株式会社ジェーシービー)

- Smartplus(三菱UFJニコス株式会社)2013年3月31日新規申込終了、2014年6月30日モバイルサービス(おサイフケータイ)終了

- VISA TOUCH(ビザ・インターナショナル)2013年3月31日新規申込終了、2014年6月30日モバイルサービス(おサイフケータイ)終了

- eLIO(ソニーファイナンスインターナショナル)2011年2月28日サービス終了

- カード型のみ

- PiTaPa(スルッとKANSAI協議会)※交通利用のみSuica・Kitaca・PASMO・TOICA・manaca・ICOCA・SUGOCA・nimoca・はやかけんと相互利用可・* PayPass(マスターカード)- ISO/IEC 14443 TypeA採用、日本国外ではNFCスマートフォン対応のサービスもあり

- Speedpass (エクソンモービル)- 小型キーホルダー状の特殊形状

- Shell EasyPay(昭和シェル石油)- 小型キーホルダー状の特殊形状

磁気ストライプカード型

- au WALLET(KDDI)※マスターカード加盟店で決済可。

- ココカラクラブカード(ココカラファイン)※ビザ加盟店で決済可。

- ゆめか・ゆめピット(ゆめカード株式会社)※前者は磁気ストライプカード式だが、後者はICカード型モバイル決済。

- エフカ(株式会社フジカードサービス)

- RARAプリカ(アークス)

- ユニコ(ユニー)

- ミヨカ(イズミヤ)

- マジカ(ドンキホーテホールディングス)

- モスカード(モスバーガー)

- フレッシュネスカード(フレッシュネスバーガー)

- サブクラブカード(サブウェイ)

- タリーズカード(タリーズコーヒージャパン)

- スターバックスカード(スターバックス)

- プレシャスカード(UCC上島珈琲)

仮想マネー

多くはコンビニエンスストアなどで、端末を操作して発券したシートやサンプルカードを、レジに持ちこんで専用シート・レシートにコード番号を記す形で渡されたり、金融機関などで決済後に電子メールでコード番号が送られる形態で売られている(プリペイドまたはストペイド)。一部にはプリペイドカードの物もある。一般に、受け取ったコードをPCや携帯電話などでオンライン入力してポイントに交換し、使用する。

コードなどは入力せずに金融機関・コンビニ決済またはレジなどで直接チャージするタイプのものもある。

- WebMoney(株式会社ウェブマネー)カードタイプも存在

- BitCash(ビットキャッシュ株式会社)カードタイプも存在

- Digi-Coin(三菱UFJニコス株式会社)

- NET CASH(NTTカードソリューション)カードタイプも存在

- ちょコムeマネー(旧電子マネーちょコム)(NTTコミュニケーションズ)

- オフラインデビット(J-Debit)

- エーカ(@ca、KDDI)2008年9月30日サービス終了

- C-CHECK、GAMECHECK(株式会社デジタルチェック)

- おさいぽ(株式会社paperboy&co.)

- モリタポ(有限会社未来検索ブラジル)

- PASELI(コナミデジタルエンタテインメント)カードタイプも存在

- セキュリティマネー、G-MONEY、エコチップ(グレートインフォメーション株式会社)

- NetRideCash(株式会社 ラッセル)WebMoneyへの等価ポイント交換が可・ e-wallet(株式会社イーウォレット)

これらの汎用マネーの他、オンラインゲームや音楽配信のサイトで使える専用マネーが売られている。

日本国外

ICカード型

- プリペイド(前払い)方式

- :オクトパス(八達通?有限公司)

- :悠遊カード(悠遊?股?有限公司)

- :Tマネー(株式会社 韓国スマートカード)

- :ラビット・カード

- :モンデックス(ナショナル・ウエストミンスター銀行、マスターカード)

- :ゲルトカルテ

- :モネオ

- ソマリランド:ZAAD(Telesom)

- ポストペイ(後払い)方式

- ・VISAキャッシュ(ビザ・インターナショナル)

- 注…()内は電子マネーサービスの提供会社

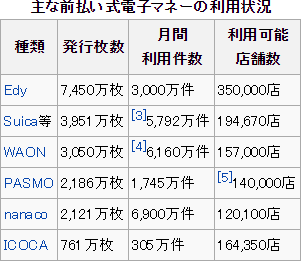

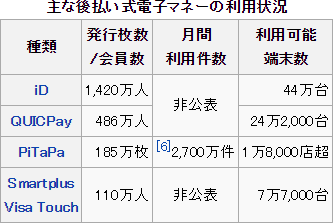

普及状況

- 2013年1月末時点。

- 出典:日経MJ 2013年3月13日付

Suica・Kitaca・PASMO・TOICA・manaca・ICOCA・SUGOCA・nimoca・はやかけんについてはそれぞれ相互利用が可能である。

またWAON導入店舗の一部では、Suica・Kitaca・TOICA・ICOCA・SUGOCAのいずれかが共通端末により導入されており、Suica・Kitaca・PASMO・TOICA・manaca・ICOCA・SUGOCA・nimoca・はやかけんの利用が可能である。

- PiTaPa以外の会員数・端末台数は2010年3月末時点。

- PiTaPaは2010年11月末時点。利用可能端末数は、PiTaPaのみ利用可能店舗数。また、PiTaPaの月間利用件数は、電子マネー利用分と交通利用分の合算。2008年3月末時点の電子マネー利用分の3月の利用件数は90万件。

電子マネーの有効期限

プリペイド型および仮想マネー型の電子マネーには有効期限を設定しているものがある。すなわち、現金をチャージするなどして電子マネー化しても、その後利用せずに一定の期間を経過するとその価値が滅失すると言うことである。

主な電子マネーの有効期限のリスト(一部)は次のとおり。特記ない限り、最終チャージまたは最終利用からの経過期間で示す。

原則無期限

10年間

- Edy - Edy搭載のクレジットカードの場合、カードの有効期限が切れたら残高を使い切る必要がある。

- WAON - イオンカード・WAON一体型を除く。

- BitCash

- nanaco(2012年3月12日までは5年間)

5年間

- Suica

- Kitaca

- PASMO

- TOICA

- manaca

- ICOCA

- SUGOCA

- nimoca

- はやかけん

- IruCa

4年間

- Pidel(Taspo)

- ゆめか(ゆめカード)

- イオンカード・WAON一体型 - クレジットカードのため、カードの有効期限がそのままWAONの有効期限となっている。有効期限が切れたらその時の残高とポイントは更新カードに引き継ぐことが可能。

なお、電子マネーにイントサービスが付帯されている場合があるが、そのポイントの有効期限とは別のものである。

法的な位置づけ

電子マネーは、日本銀行券など国家(中央銀行)が発行し、その価値を保証する経済学上の「通貨」ではなく、サービスを提供する会社による私製貨幣(代用通貨など)の一種である。

これらは利用者(消費者)にとってはあたかも通貨のように機能するが、実質的には通貨によって先払いされた金銭価値(単位)をデータ化したりして、決済の段階で金銭単位のデータをやり取りし、このやり取りされた金銭単位に応じて、予め先払いされ蓄えられた通貨から相殺される。

日本では原則として、金券やプリペイドカード等と同様に、資金決済に関する法律が適用される。磁気カード式やICカード式、通信手段を用いるサーバー型の電子マネーも規制の対象である。

また、電子マネーは預金には該当せず、銀行や信用金庫の預金に適用される預金保険は、電子マネーには適用されない。そのため発行企業が産した場合には、その価値の一部又は全部を失うリスクも存在する。供託金を供託している事業者による電子マネーについては、経営破綻時に財務省から供託金の分配を受けられる場合がある(詳細はプリペイドカードを参照)。

- ロングテール

- フリーミアム

- 無店舗販売

- EC

- O2O

- BtoC

- CtoC

- BtoE

- EDI

- EFT

- キャッシュレス決済

- フィンテック

- クラウドファンディング

- 電子マーケットプレース

- オンラインモール

- 電子オークション

- インターネットバンキング

- 電子マネー

- インターネットトレーディング

- エスクローサービス

- クラウドソーシング

- 暗号資産

- アカウントアグリゲーション

- eKYC

- デビットカード

このページのWikipediaよりの記事は、ウィキペディアの「電子マネー」(改訂履歴)の記事を複製、再配布したものにあたり、このページ内の該当部分はクリエイティブ・コモンズ 表示 - 継承 3.0 非移植 ライセンスの下 に提供されています。